Shuningdek qarang

11.11.2024 09:34

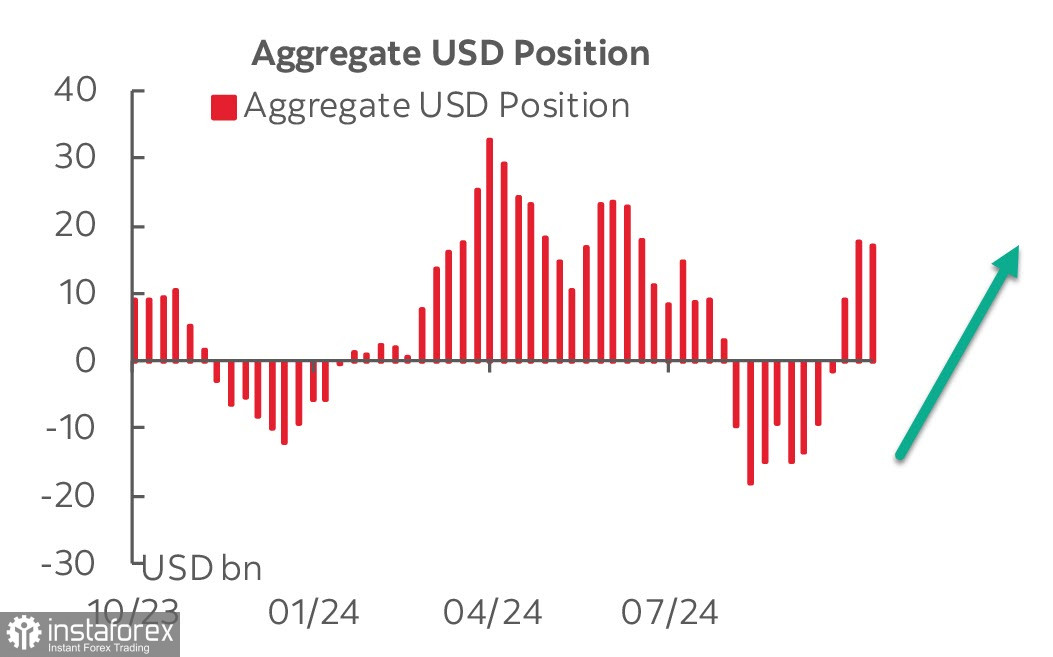

11.11.2024 09:34Отчет CFTC показал минимальную динамику совокупной позиции доллара США против основных валют, чистый перевес 17.8 млрд. Нужно учесть, что данные для отчета были собраны еще до того, как было объявлено о победе Трампа на выборах в США, поэтому изменения незначительны – рынок ждал результатов.

Не вызывает сомнений, что следующий отчет покажет резкий рост спроса на доллар, если cудить по реакции рынка со вторника по пятницу.

В понедельник в США выходной, волатильность будет снижена, но на тонком рынке возможны сюрпризы. В целом предстоящая неделя окажется довольно информативной – уже во вторник выйдет индекс делового оптимизма NFIB, в среду – отчет по потребительской инфляции, в четверг – данные по ценам производителей и выступление главы ФРС Дж. Пауэлла, в пятницу – отчет по розничным продажам и промышленному производству. Ну и нельзя исключать политических сюрпризов – первая реакция рынка на победу Трампа уже отыграна, однако контроль республиканцев над обеими палатами парламента будет иметь серьезные последствия.

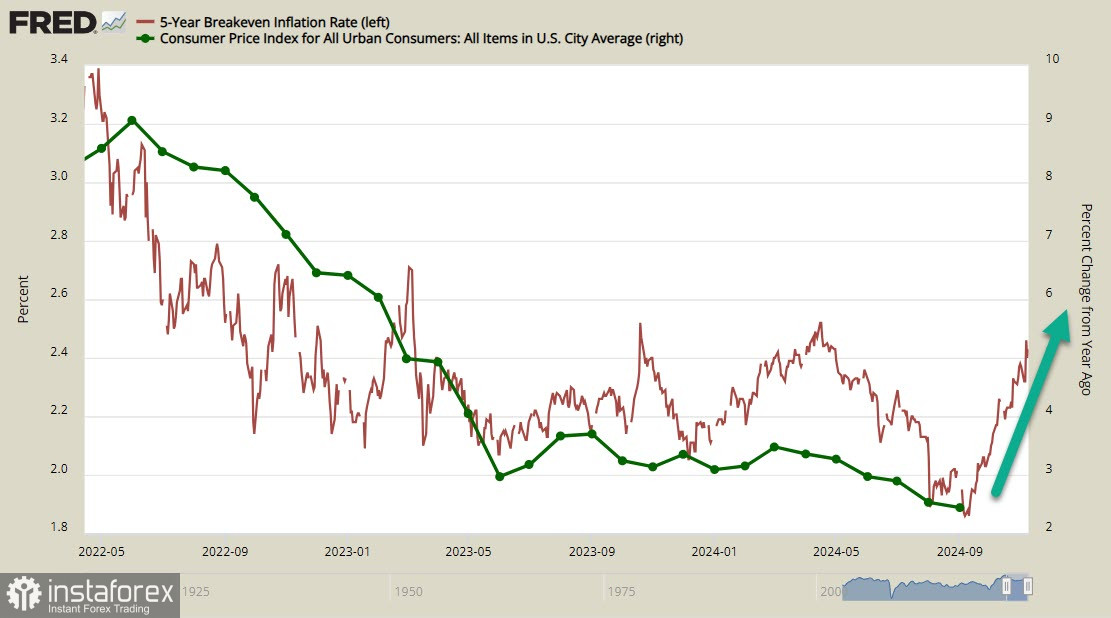

Ключевое событие недели – отчет по инфляции. Ожидается, что общая инфляция выросла в октябре с 2.4% до 2.6%, базовая – без изменений на уровне 3.3%. Учитывая, что ФРС в первую очередь отслеживает именно базовый показатель, формально данные на уровне предыдущего месяца не должны иметь серьезных последствий. В то же время общее напряжение растет, есть признаки того, что инфляция возобновляет рост – инфляционные ожидания потребителей, по данным университета Мичиган, выросли в ноябре с 3.0% до 3.1%, а доходность защищенных от инфляции 5-летних облигаций TIPS за прошедшую неделю вновь стала выше.

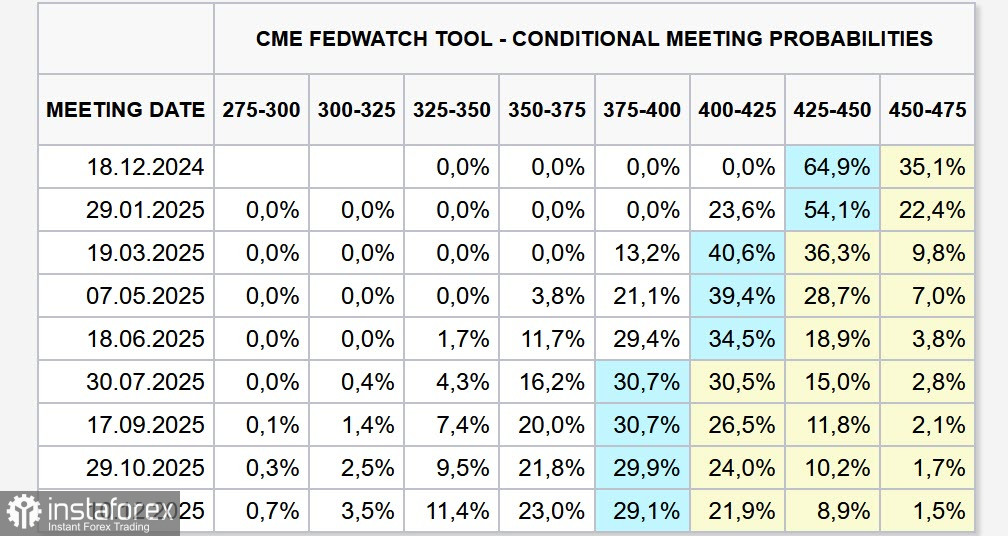

Рост инфляции выше прогнозов вполне возможен, и это уже отражается и в прогнозах по ставке ФРС – если фьючерсы на ставку еще неделю назад уверенно показывали снижение на четверть пункта на каждом оставшемся до когда года заседании, то по состоянию на утро понедельника вероятность снижения ставки в декабре снизилась до 65%, и рынок видит 35% вероятности того, что ставка останется без изменений.

До июня 2025г. рынок видит всего два снижения, а до конца 2025 г. – всего три. Излишне напоминать, что чем медленнее снижение ставки, тем выше доходность, и доллар, если ситуация будет развиваться в соответствии с прогнозом, сохранит высокую доходность на протяжении ближайшего года, в то время как абсолютное большинство центробанков стран G10 намерены снижать ставку быстрее.

Добавим сюда и общее оживление от победы Трампа – его экономическая платформа предполагает реализацию мер по стимулированию экономики США с одновременно ужесточением тарифных режимов против основных торговых партнёров – Китая и Европы.

Первая реакция рынка отыграна, индекс S&P 500 протестировал 6000 пунктов, за 4 дня торгов на прошлой неделе объемы торгов были в 1.5 раза выше средних, добавлено 3 трлн капитализации. Что это означает для валютного рынка?

Прежде всего – рост доходности и рост спроса на доллар. Рынок ждет, что экономика США получит мощный стимул к росту, темпы которого будут опережать рост экономик других развитых стран. Где рост – там дополнительная доходность, и поэтому укрепление доллара выглядит в этих реалиях абсолютно очевидным делом.

Что может помешать укреплению доллара? Только одно – резкое замедление темпов роста экономики США. На текущий момент модель GDPNow от ФРБ Атланты прогнозирует рост на 2.5% в 4 квартале, что вполне достаточно, чтобы не беспокоиться о последствиях.

Рынок будет ждать первых шагов от новой администрации по тарифам, это случится только после инаугурации Трампа на пост президента, но заявления на эту тему, вне сомнений, будут жесткими и конкретными. Рынок вступает в фазу повышенной волатильности, и доллар на текущем этапе – безусловный фаворит.

Вы сегодня уже поставили лайк статье

*Taqdim etilgan bozor tahlili axborot tavsifiga ega va bitim tuzish uchun ko'rsatma bo'lib hisoblanmaydi.