�������� �����

31.10.2024 13:57

31.10.2024 13:57��� �������� � ����� � �������� Automatic Data Processing (ADP), ������� ��������� � ������� ������� ������������ ��������� ��������� � ������� �� 233,0 ���. �� 159,0 ���. �����, ��� ��������� ���� �������� � +115,0 ���.

������ ����� ����� ��������������� ��� ����������� ������������ ������������ ������ �������� ���, ������� ����� ����������� � �������, ����, �� ������ �����������, ����� ���� ��� ������ ����������.

���������� ������� ������� �� ����� ADP ���� ��������. ������ ������ ������� � �������� �� ���������� (� 12:30 GMT) ��������� ������ �� �������� ������������� ���, ������� ���������� � 3-� �������� � 3,0% �� 2,8%, � ������ �� �������� PCE �� 3-� �������, ������� ���� ������������ � ������ ������ �� ���.

���� �������������� ������� ��������, ��� ������ ��� PCE � ������� ������ ��� PCE � 3-� �������� ������� �� +1,5% � +2,2% ��������������, ������������ �� ��������� � ������������ �� 2-� �������, � +2,5% � +2,8%, ��������������.

������� � 12:30 (GMT) ����� ����������� ������� ������ ��� PCE �� ��������. �������� �� ��, ��� �� �������� ���������������� ����������� �������� ��� ��� � ������ ��������� �������� ������� �� �����, ���������� �������, ��� � ���� ��� ��� ����� ���� ������, ��������� ����������� ������ �� �������� PCE ��� ���� ������������ � �����.

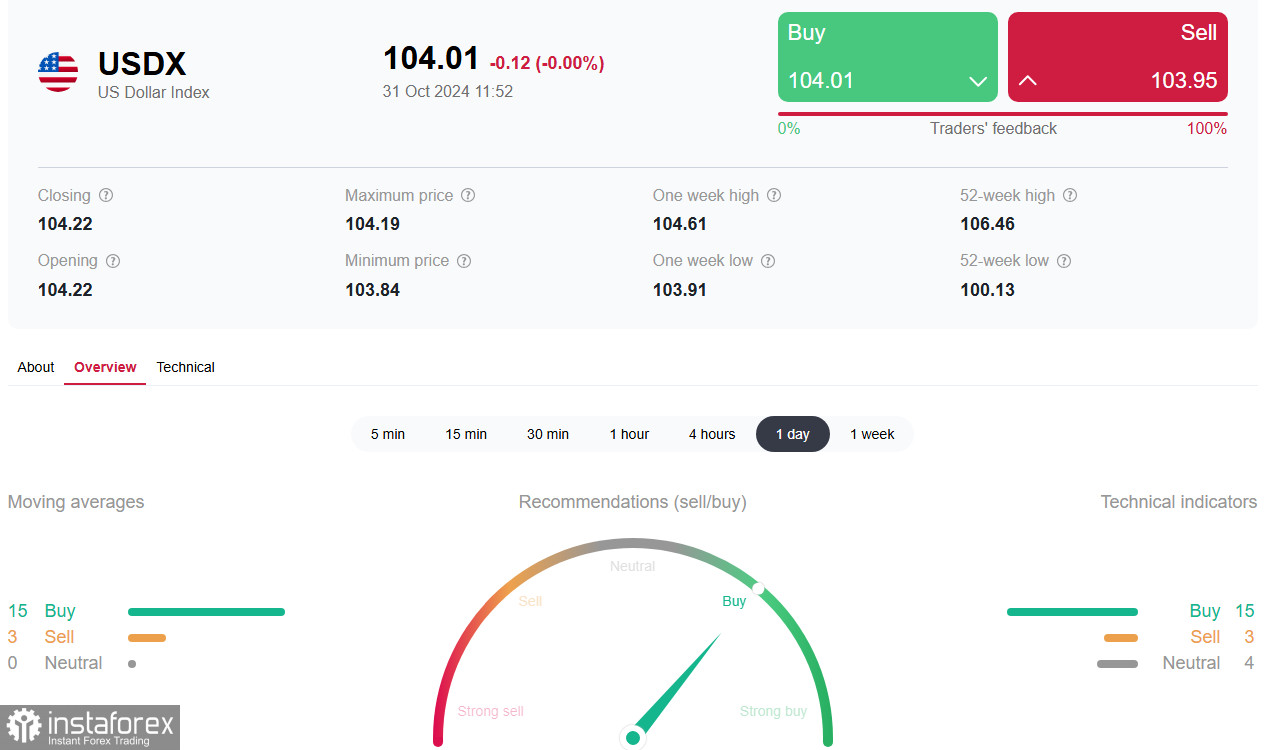

*) ��. �����:

��� �� �������� ����������� (� �������) ���������� �������� ������ ������, ������������ ������ �������� ���, �� ���������, ��� ������������ ��������� ������� � ������� +115 ���. ����� ������� ����, ��� ����������� ������, ��� � ���������� ������ (+254,0 ���.). ����� ���������, ��� ���� ��������� ���������� ����� ����������� ���������� � ������� � +0,4% �� +0,3%. ���� �����������, �� ��������, � �������� �� ������� ������ 4,1%, ��������� ������ �������� ����������� ������ �������� ��� ����� ���������� ������� �������� �� ������.

� �� �� ����� ��������������� ������� ����� �� ���������� ������� ������ ����� ������ ��������������, �.�. ������ ���������� ������� ����� ����������������. �������, ���� ������ ������� ������ �������� ����� ��������, � ���������� ���������� �� ����� ������������ � ������ �������, �� ����� ����� ���������� ������� � ����� ������, ��������, ���� ����������� ���� ������� (� 14:00 GMT) ������ �� �������� ������������� ����������������� PMI (�� ISM) ����� ���������� �������� (47,6 ������ 47,2 � ��������).

������, ����� �� ��������� ��������� ������� ���������� ��������, �������, �����������, ��� ����� ��������� ���� ������� ���������� ������, ����� ������������� �� ����������� ����� �����.

����� ������ ������ �������, ��� ������� ��������� �������� ��� �������� �� 0,25% �� ����� ����, ���� �������� � ��������� ����� ��������������� ���������.

������ �� �������� ���������� ����� � �������� �������� � �������� �� 0,25% � ������� � ������.

��������, ��� � ��� �������� ������ �������� � �������� �� ���������, � ����������� ����� ����� ������ �������� ������� �������, ������� ���������� ���������� ������ � ��������� ����� ����� �������� ����������� ���������� ����������� �������� ���������� ������: ����� ������� ����� ����������, ����������������� � ������������ ����� ����� � ���� ������������ ��������� � �� ���������� �����, ����� ��������� ������� ��������� � ��� ��������������� ������������ ����������� �� �������� �����.

� ��������, ���������������� ������ �������� � ������� �������, �.�. ��� ����� ��������� ������������� ��� ����� ����� �� ����������� �������� ���������� ������ ��� �� ��������� ��������� 5 � 6 ������, ����, �����������, ������ �������� ��� �� ��������.

�� ������� ��� ��������� ���� ������

*�������������� ������ ����� ����� ������������� �������� � �� �������� ������������ � ���������� ������.