Шунингдек қаранг

29.11.2024 09:17

29.11.2024 09:17Победа на президентских выборах Д. Трампа и затем все происходящее вокруг него начинает явно менять сформировавшиеся ранее представления участников рынка в отношении реальной будущей экономической политики, которая, похоже, будет отличаться от ранее заявленной.

Формирование команды высших управленцев нового президента показывает, что анонсированные им до этого радикальные меры изменений в национальной экономике могут быть сглажены приглашенными им персоналиями. Ранее уже упоминалась кандидатура на пост министра финансов С. Бессента, который дал понять, что не планирует проводить радикальные экономические реформы, а сосредоточится на стабильности. И инвесторам, вероятно, уже этого пока достаточно, потому что ситуация на рынках начала меняться, и эти изменения, возможно, станут глобальными.

В первую очередь следует обратить внимание на динамику доходности американских гособлигаций, трежерис, которые после короткого периода консолидации начали падать. Это указывает на то, что рынок ждет не просто еще одного снижения процентных ставок ФРС по итогам заседания 18 декабря, которое уже учтено в котировках, а вероятной смены заявленных ранее Трампом экономических изменений. Следует напомнить, что еще совсем недавно доходности трежерис активно росли, указывая на вероятное прекращение снижения процентных ставок из-за ожидаемой смены курса в налоговой и тарифной политике. На этом фоне предполагался рост инфляции и, как следствие, торможение цикла снижения процентных ставок, что в конечном итоге и было сильнейшим стимулом для роста курса американской валюты. Так, доходность 10-летних T-Bonds упала с локального максимума прошлой недели 4.507% до 4.237% на момент написания статьи. Общие настроения на рынках указывают на то, что это не предел и она может рухнуть на волне покупок этих бумаг к отметке 4%.

А что же доллар?

Он ранее действительно был фаворитом на рынке Форекс, поддерживаемый, с одной стороны, радикальными предвыборными обещаниями Трампа, а с другой, сначала стабилизацией индекса потребительских цен в Америке, а затем и их повышением. Это позволило участникам рынка полагать, что дальнейшее укрепление его курса продолжится, а Федрезерв по итогам декабрьского заседания может даже сделать паузу в снижении ставок.

Но как вообще на самом деле обстоят дела?

Я позволю себе кратко изложить свое мнение насчет рыночных перспектив и факторов, которые будут на них влиять. Что касается факторов. Конечно, Трампу будет непросто одним махом изменить нынешний экономический курс, социальный и политический затрагивать не буду, хотя они также будут влиять на общую картину в стране. Вот, например, решение назначить на пост министра финансов Бессента указывает на то, что 47-й президент реально смотрит на вещи. Быстрые и радикальные изменения не принесут пользы, а только вред с точки зрения Америки. Трамп не откажется от торговых войн с Китаем и Европой и с противниками поменьше. КНР – это сущностная экономическая угроза, а остальных он будет использовать в качестве источников для поддержки гегемонии США. Он постарается подороже продать России решение проблемы на Украине, что явно не устроит Москву, а ведь это продолжение конфликта, да и Европа очень его жаждет. Замирение на Ближнем Востоке тоже станет временным явлением. Все это указывает на сохранение геополитической напряжённости в мире, а значит спрос на защитные активы никуда не исчезнет. И здесь в фаворитах снова будет золото, которое снова попытается подрасти к недавним максимумам. А вот небольшое укрепление юаня к доллару, вероятнее всего, прекратится и сменится на его падение.

Оценивая будущие рыночные перспективы, полагаю, что, после некоторого ослабления курса доллара на волне падения доходности трежерис уже с публикацией публикаций отчетов с рынка труда и по инфляции в совокупности с решением ФРС по ставкам, начнется новая волна усиления его позиций. Эта тенденция будет только нарастать с принятием законов о повышении ввозных пошлин и изменения налогов, которые, учитывая экономическую программу Трампа, станут источником повышения инфляции. Такое положение дел однозначно будет принуждать ФРС поднимать ставки, которые повышать новый президент как раз и не хочет. В общем, ожидаются довольно веселые времена с началом нового года.

В отношении перспектив на ближайшее будущее замечу, что очень многое будет зависеть от выходящих данных с рынка труда и инфляции, которые, если покажут положительную динамику, могут сломать формирующуюся сейчас рыночную картину и привести к новой, ограниченной волне повышения спроса на доллар.

Прогноз дня:

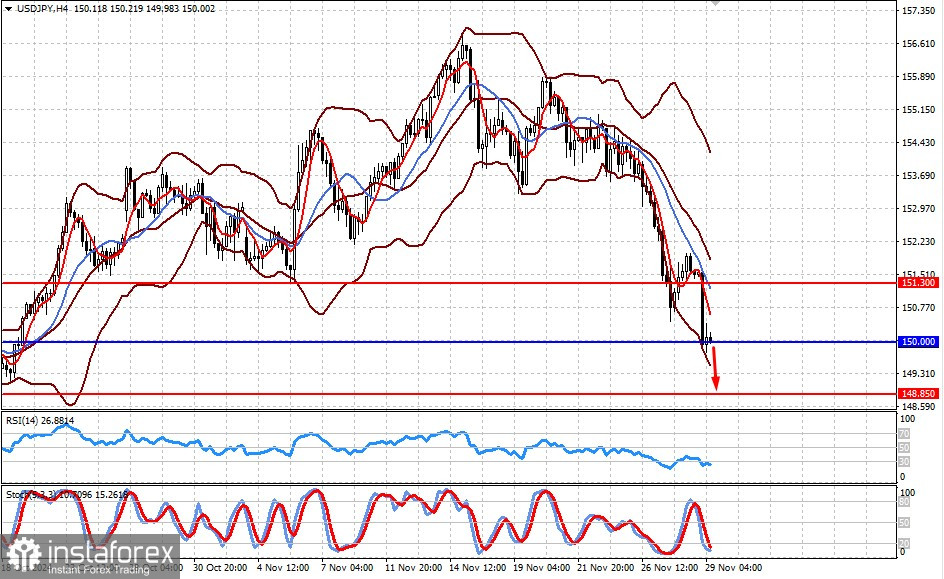

USD/JPY

Пара торгуется у отметки 150.00, ранее реализовав цель 151.30. Ожидание роста ставок в Японии, в отличие от США, оказывает иене поддержку. Учитывая это, стоит ожидать ее падения к 148.85.

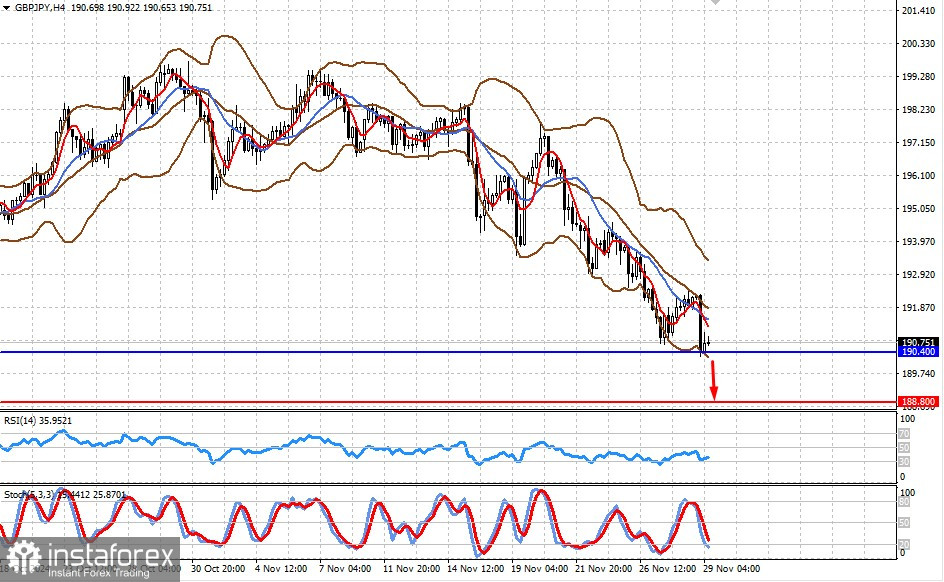

GBP/JPY

Пара с высокой вероятностью продолжит падение на волне перспектив роста ставок в Японии и их снижения в Британии или как минимум сохранения на нынешних уровнях. На этом фоне есть риски падения пары к 188.80.