Lihat juga

15.01.2025 12:55 AM

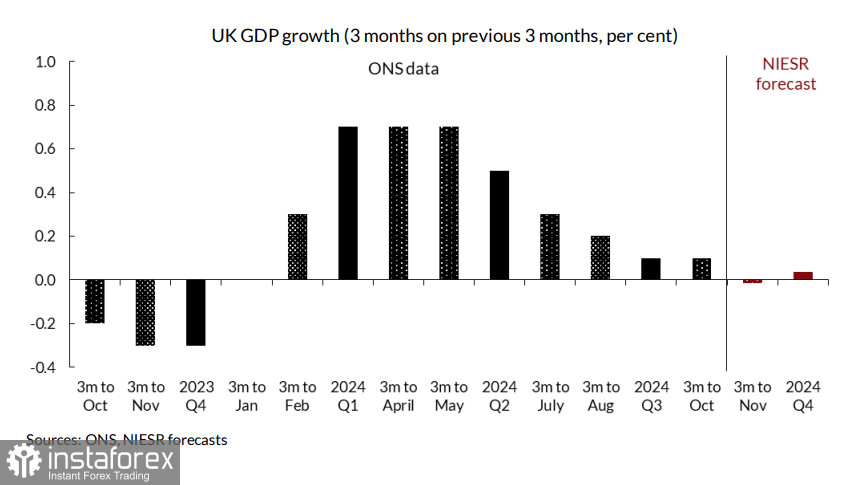

15.01.2025 12:55 AMProspek ekonomi UK baru-baru ini menjadi tumpuan. Menurut tinjauan suku tahunan Deloitte terhadap pengarah kewangan dari syarikat terbesar di negara itu, pengambilan pekerja dijangka merosot pada kadar terpantas sejak era COVID. Ini seiring dengan pengurangan pelaburan disebabkan oleh pengumuman kenaikan cukai yang signifikan dalam belanjawan kerajaan. Akibatnya, optimisme perniagaan telah jatuh ke paras terendah dalam tempoh dua tahun. Data terbaharu dari Pejabat Statistik Kebangsaan (ONS), yang diterbitkan pada Disember, menunjukkan bahawa ekonomi menguncup untuk bulan kedua berturut-turut pada Oktober dan mencatat pertumbuhan sifar pada suku ketiga. Tambahan pula, Institut Penyelidikan Ekonomi dan Sosial Kebangsaan (NIESR) meramalkan penurunan dalam KDNK untuk Disember, yang nampaknya sedang direalisasikan dan tidak menawarkan sebarang sokongan kepada pound.

Pada tahun 2024, inflasi di UK menunjukkan tren penurunan, mendorong Bank of England (BoE) untuk melaksanakan dua pemotongan kadar faedah. Namun, berlaku kenaikan inflasi pada Oktober dan November, yang sebahagian besarnya dikaitkan dengan kesan asas daripada harga tenaga. Peningkatan ini dijangka reda menjelang musim bunga, menyebabkan ahli ekonomi UK mencadangkan agar lonjakan sementara ini tidak diberi penekanan berat dalam analisis masa depan. Menariknya, walaupun harga tenaga memberi kesan kepada negara-negara di seluruh dunia, UK unik dalam mengenal pasti ini sebagai pemacu utama kenaikan inflasi. Sebaliknya, inflasi dalam sektor perkhidmatan telah melebihi 5%, yang lebih tinggi daripada kebanyakan negara lain, dan hanya sedikit berkaitan dengan harga tenaga. Walaupun begitu, kebimbangan yang signifikan tidak kelihatan.

Dari segi perubahan dasar tarif AS yang mungkin berlaku, UK berada dalam kedudukan yang lebih kukuh berbanding Zon Euro, kerana perdagangan dengan AS lebih tertumpu pada sektor perkhidmatan berbanding barangan.

Gabenor BoE, Andrew Bailey, menyatakan pada penghujung tahun lalu bahawa jika inflasi terus menurun, empat pemotongan kadar faedah boleh dijangkakan pada 2025. Laporan Disember yang akan datang, dijadualkan diterbitkan pada hari Rabu, akan memberikan kejelasan sama ada inflasi benar-benar menurun. Ramalan semasa menunjukkan hasil yang bercampur, dengan inflasi utama mungkin meningkat dari 2.6% kepada 2.7% secara tahunan, manakala inflasi teras mungkin turun dari 3.5% kepada 3.4%. Jika ramalan ini benar, pasaran mungkin menilai keputusan ini sebagai bearish, sejajar dengan unjuran BoE dan meningkatkan kemungkinan empat pemotongan kadar.

Pasaran bon, yang biasanya pantas bertindak balas terhadap perubahan aliran, kini menunjukkan arah yang tidak jelas. Pada Oktober tahun lalu, hasil bon 10 tahun gilts UK melebihi hasil bon Perbendaharaan AS yang setara, menandakan perubahan sentimen yang menyumbang kepada kejatuhan mendadak dalam pasangan GBP/USD. Walau bagaimanapun, hasil kini telah stabil, mencerminkan skeptisisme terhadap rancangan BoE untuk empat pemotongan kadar tahun ini. Buat masa ini, pasaran bon kekal berhati-hati.

Selain laporan inflasi, pound juga akan dipengaruhi oleh data pengeluaran industri dan KDNK yang dijadualkan keluar pada hari Khamis, serta angka jualan runcit pada hari Jumaat. Aliran data yang konsisten ini mungkin membawa kepada pergerakan pasaran yang signifikan, tetapi kemungkinan besar pelabur akan menunggu sehingga pelantikan Donald Trump, kerana acara ini dijangka memberi kesan lebih besar.

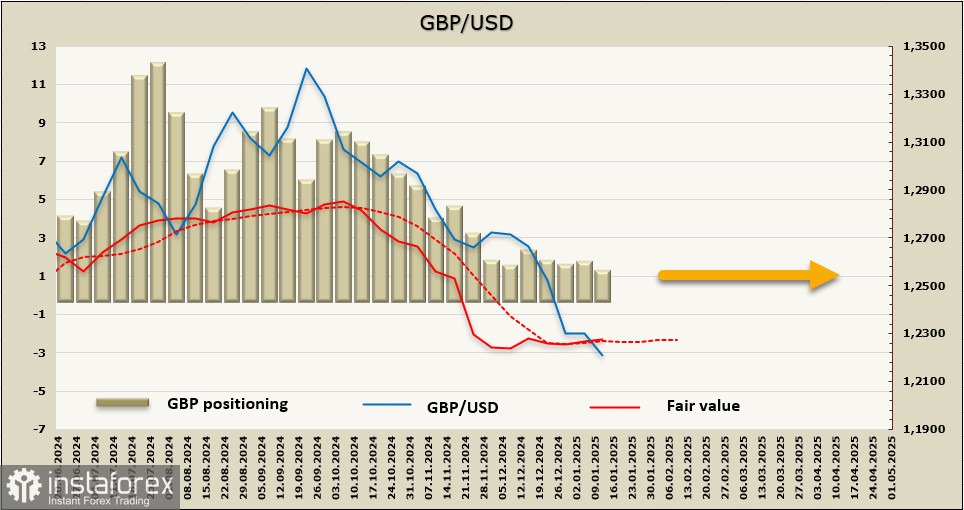

Pada masa ini, posisi spekulatif terhadap pound adalah neutral, dengan harga yang dikira kehilangan momentum dan kekurangan arah yang jelas.

Pound terus mengalami tekanan jualan yang kuat, telah turun lebih jauh minggu lalu menghampiri tahap sokongan 1.2036. Prospek untuk pound masih jelas menunjukkan trend menurun; namun, keadaan terlebih jual yang jelas—ditunjukkan oleh RSI berada di zon terlebih jual di kedua-dua carta harian dan mingguan—menunjukkan potensi untuk pembetulan teknikal. Jika terdapat percubaan untuk bangkit, rintangan dijangka pada 1.2295, di mana penjualan mungkin disambung semula. Sasaran utama kekal pada 1.2036.

You have already liked this post today

* Analisis pasaran yang disiarkan di sini adalah bertujuan untuk meningkatkan kesedaran anda, tetapi tidak untuk memberi arahan untuk membuat perdagangan.