Voir aussi

26.12.2024 12:28 AM

26.12.2024 12:28 AMLes marchés célèbrent Noël, et la paire EUR/USD s'apprête à clore l'année sur une note mitigée. D'une part, l'euro pourrait bénéficier du soi-disant "rallye du Père Noël" sur les actions américaines. Historiquement, les cinq derniers jours de bourse de l'année écoulée et les deux premiers jours de la nouvelle année ont entraîné un gain moyen de 1,3 % pour le S&P 500 depuis 1950, comparé à un gain moyen de 0,3 % durant d'autres périodes de sept jours. Si le rallye du Père Noël a lieu, le marché augmente généralement de 1,4 % en janvier et de 10,4 % sur les 12 mois suivants. Cela est généralement une mauvaise nouvelle pour un actif refuge comme le dollar. Cependant, le dollar reste inchangé.

Malgré la forte croissance du S&P 500 la veille de Noël, il y a des raisons de croire que le rallye du Père Noël de cette année pourrait ne pas se matérialiser ou pourrait ne pas soutenir l'EUR/USD. Lorsque la Réserve fédérale signale une pause dans son cycle de relâchement monétaire, les actifs à risque font souvent face à une pression. Il est incertain de savoir si la baisse de taux de décembre était la dernière mesure de la Fed dans ce cycle.

Si la Fed a effectivement conclu son expansion monétaire, le rendement des obligations du Trésor à 10 ans est susceptible de remonter au-dessus de 5 %. La dette américaine offre désormais aux investisseurs japonais un rendement pour la première fois depuis 2022, même après avoir pris en compte la couverture de change. De nombreux fonds spéculatifs et gestionnaires d'actifs renoncent aux couvertures de change, pariant sur une tendance haussière pour le USD/JPY. Ce déplacement de capitaux d'Asie vers l'Amérique du Nord soutient fortement le dollar américain.

L'attrait des actifs américains croît considérablement, ce qui signifie que si un rallye du Père Noël se produit sur les actions américaines, il est peu probable qu'il profite aux haussiers de l'EUR/USD. Lorsque le S&P 500 augmente tandis que les indices boursiers européens déclinent en raison de potentielles taxes de Donald Trump, les flux de capitaux passent de l'Europe aux États-Unis, exerçant une pression sur l'euro et renforçant le dollar.

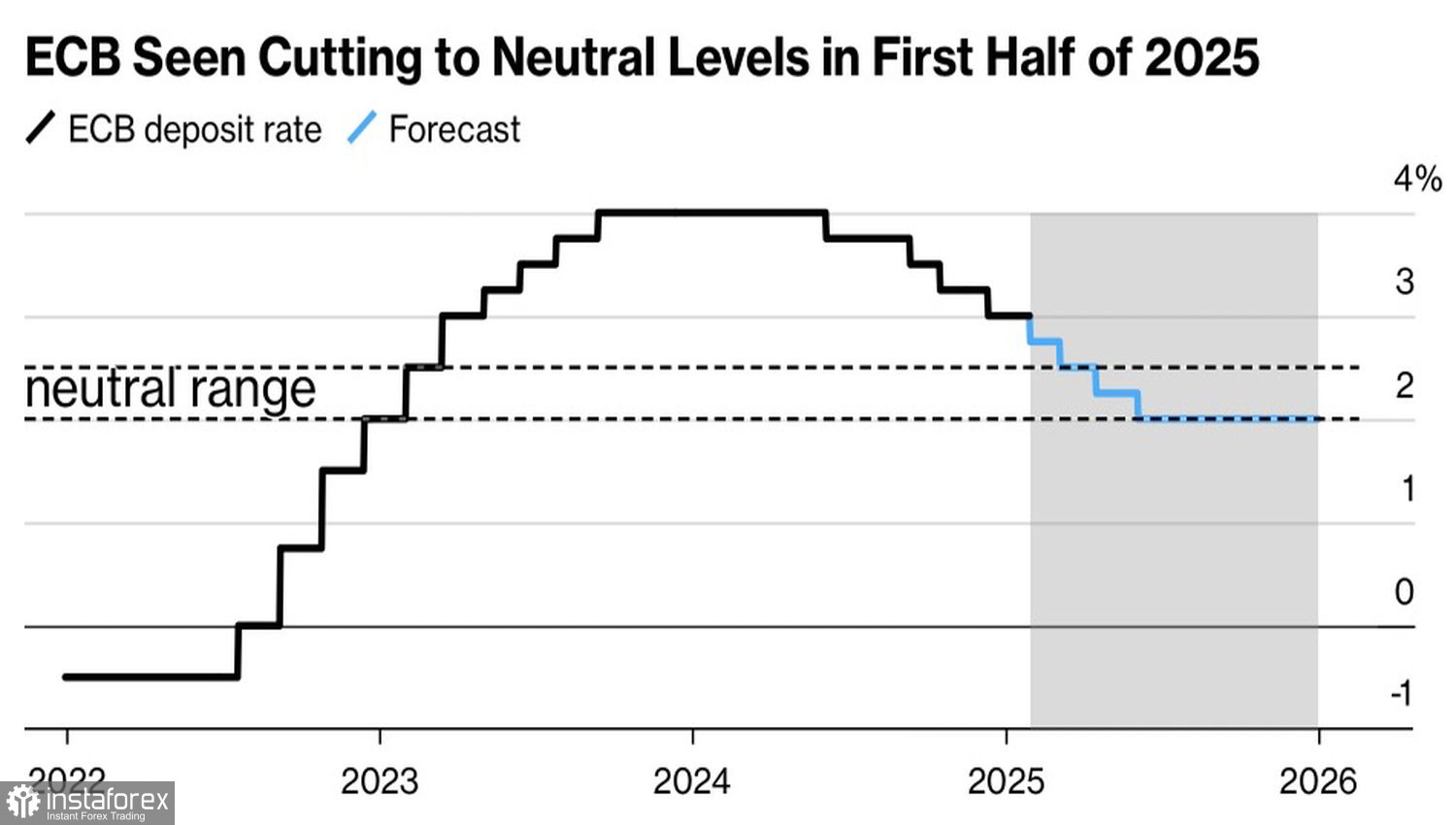

Les flux de capitaux ne sont pas le seul facteur contribuant à la tendance baissière de l'EUR/USD. Les marchés à terme prévoient une réduction de 33 points de base du taux des fonds fédéraux d'ici 2025, indiquant seulement une possibilité d'assouplissement monétaire, avec moins de 50 % de chances d'une seconde réduction. En revanche, les marchés de dérivés s'attendent à ce que la Banque centrale européenne abaisse son taux de dépôt de 100 points de base. Cet écart croissant entre les coûts d'emprunt aux États-Unis et en Europe devrait continuer à propulser à la baisse l'EUR/USD.

Les différences de vitesse dans l’assouplissement monétaire, les divergences de croissance économique et les flux de capitaux de l'Europe vers les États-Unis sont des raisons fondamentales expliquant la tendance baissière de l'euro par rapport au dollar américain.

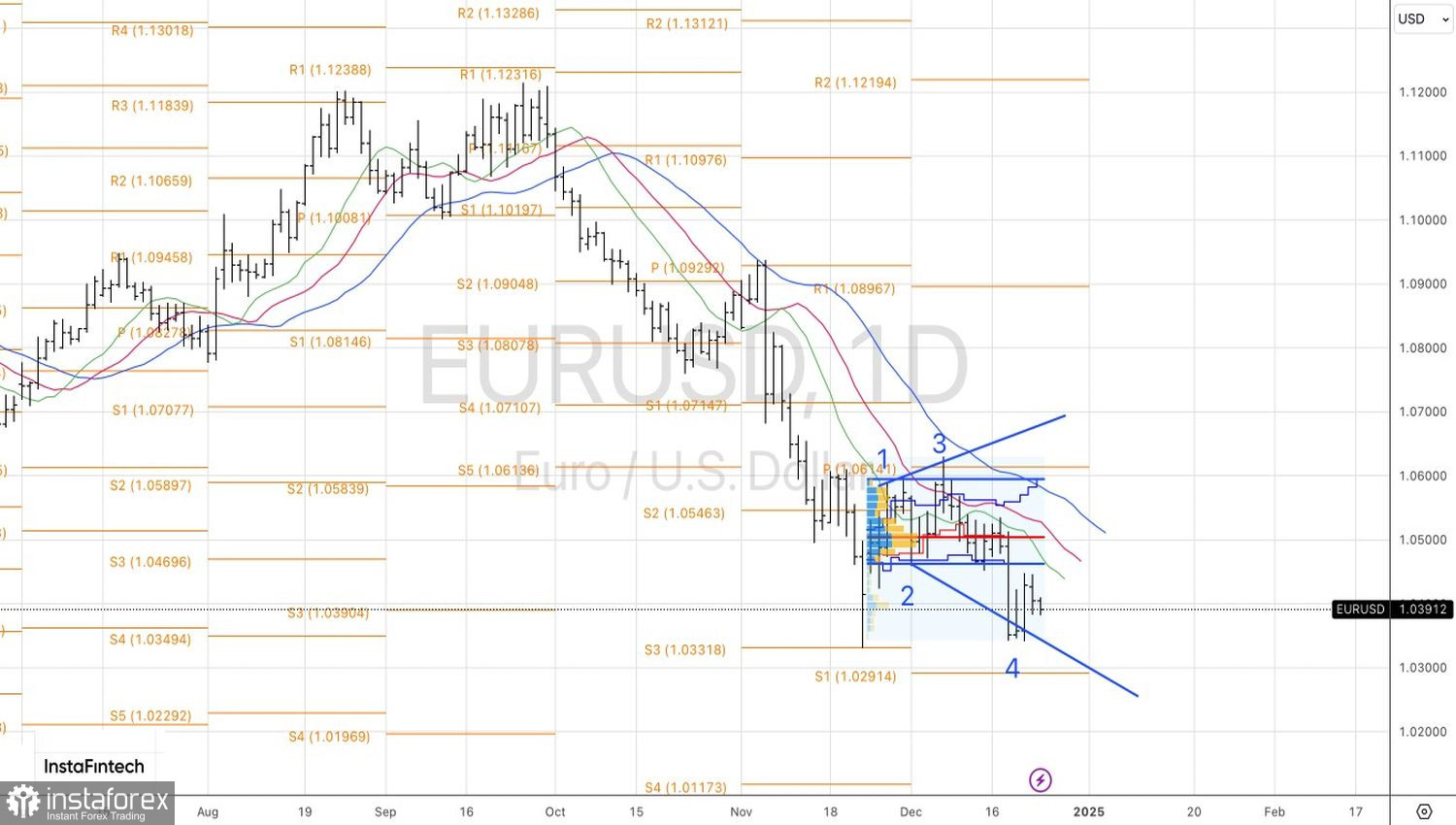

Techniquement, sur le graphique journalier de l'EUR/USD, les vendeurs tentent de rétablir la tendance baissière. Pour y parvenir, ils doivent pousser la paire en-dessous du creux local de 1,034. Cela semble n'être qu'une question de temps avant que cela ne se produise, il est donc judicieux de maintenir une stratégie de vente.

You have already liked this post today

*The market analysis posted here is meant to increase your awareness, but not to give instructions to make a trade.